Ringkasan Buku

Ringkasan BukuHOT MARKETING: 15 Cara Paling Panas Mengorbitkan Merek

by : (Ippho Santosa – 2008)

15 cara paling panas mengorbitkan merek:

- Patuhi A&W

A&W = articulatable & writeable (pengucapan & penulisan) - Maknai benak konsumen

“mendaftarkan” produk di benak konsumen - Bangkitkan dan tularkan “roh”

perusahaan dan SDM yang bekerja harus tertular “roh” yang menjadi

impian dari founder - Bentuk personality

melalui personality akan tercipta emotional bond yang akhirnya

menumbuhkan loyalitas merek - Nikmati masa kecil

“benefit” dari merek/bisnis yang masih kecil - Perkuat barisan internal

bagian Internal (SDM, administrasi, keuangan, purcashing, produksi)

harus diperkuat agar bagian ekstrenal (pemasaran, distribusi, business

development) dapat bekerja secara maksimal. - Tebarkan story of glory

identik dengan hal2 yang bisa menjadi word of mouth - Waspadai pisau bermata dua

pisau bermata dua dari Sales Promotion - Abaikan mitos kualitas

kualitas aktual produk penting dan perlu diimbangi dengan kesan kualitas (perceived quality) yang seimbang - Bergeraklah seperti 4-wheel-drive

manfaat sisi rational-emotional, spiritual-physical yg bisa menarik hati konsumen - Tirulah pendaki gunung

Teknik mendaki menjelang puncak gunung dan ketika sudah berada di puncak gunung berbeda - Ajukan 1001 alasan

More reasons, more purchases - Sambutlah anti-brand

Persaingan membuat market size jadi lebih besar, konsumen lebih aware - Tetaplah awet muda

Brand revitalization - Lestarikan keunikan

Keunikan merk

PATUHI A&W

Sejatinya, pihak yang selalu melayangkan komunikasi pemasaran adalah pihak eksternal, BUKAN internal,

sehingga diantara puluhan kriteria dalam memilih sebuah merek, A&W adalah kriteria yang terbaik.

Maka, patuhilah!

A&W – articulatable & writeable

Articulatable = pengucapan – brand haruslah mudah diucapkan oleh konsumen

Writeable = penulisan – brand haruslah mudah ditulis oleh konsumen

Mengapa? Banyak orang (konsumen) yang mengidap dyslexia (susah membaca dan mengeja) dan wordphobia.

Jika brand bermasalah dengan pengucapan dan penulisan maka akan bermasalah dari segi pengingatan (memorability).

MAKNAI BENAK KONSUMEN

Mendaftarkan merek sehingga berhak memampang tanda ® atau TM, memang bukan perkara yang gampang.

Namun begitu, yang paling penting adalah MENDAFTARKANnya di BENAK KONSUMEN

Merek dengan embel-embel ® atau TM, tidak secara otomatis menjadi merek yang terdaftar di benak konsumen.

Pastikan merek anda mengandung makna (meaningfulness) di benak konsumen, bukan cuma di benak anda.

Iringi merek dengan: business description, positioning statement, vision statement dll.

BANGKITKAN & TULARKAN ROH

Sewaktu bisnis berdiri untuk pertama kalinya, bisnis itu hampa.

Jadi hendaklah sang founder yang membangkitkan “roh” itu, sekaligus menularkannya kepada karyawan,

seterusnya pada perusahaan.

Mungkinkah karyawan atau management mengambil alih dan mengemban amanat tsb? TIDAK MUNGKIN.

Karena impian dan kepentingan founder tidak sama dan tidak mungkin sama dengan kepentingan management

BENTUK PERSONALITY

Merek akan tetap menjadi benda mati sebelum dibentuk PERSONALITY-nya.

Wujudkanlah personality, agar merek terkesan hidup dan berinteraksi dengan pelanggan.

Dengan demikian, merek akan menyemai EMOTIONAL BOND dengan pelanggan dan menumbuhlan LOYALITAS merek.

NIKMATI MASA KECIL

Adakah yang salah dengan bisnis yang masih kecil?

Ternyata bisnis kecil itu menyimpan kenikmatan tersendiri, yang jarang sekali diendus oleh marketer.

Manfaat/benefit bisnis yang masih kecil:

- Bisa berubah arah tanpa risiko yang terlalu besar (bisa dengan mudah dan cepat untuk berubah)

- Tidak kelihatan “dosa-dosa”/kesalahannya – tidak terlalu dipedulikan oleh konsumen/publik

- Positif citranya – tidak dikecam oleh konsumen/publik

- Teredamnya persaingan

- Tidak kepalang tanggungnya daya juang

- Memungkian personal touch kepada setiap pelanggan

PERKUAT BARISAN INTERNAL

Sebuah bisnis tidak ubahnya seperti helikopter, mengudaralah setelah memeriksa mesinnya terlebih dahulu.

Dengan kata lain: perkuatlah barisan internal sebelum anda mengurusi pemasaran

Aktivitas di Perusahaan:

- INTERNAL : SDM, Administrasi, Keuangan, Purchasing, Produksi ® mengandalkan EFFICIENCY

- EKSTRANAL : Pemasaran, Distribusi, Business Development ®mengandalkan EFFECTIVENESS

Aturan: Jangan aktifkan pemsaran dan fungsi2 eksternal terkait, SEBELUM fungsi2 internal beres.

Contoh: Pelayanan yang kurang sigap, bahan baku haibs, mesin ngadat dll, bisa menyebabkan konsumen marah karena

tidak mendapatkan produk/layanan yang sudah digembar-gemborkan oleh pemasaran.

Aksi pemasaran yang tidak atau lupa di-back up dengan fungsi2 internal, dapat mengakibatkan bencana.

TEBARKAN STORY OF GLORY

Merek tidak melulu dibangun oleh iklan. Suatu ketika merek akan sangat membutuhkan story of glory. Karena secara alamiah, manusia akan mendengarkan percakapan manusia di sekitarnya dan disitulah story of glory bekerja. Tebarkanlah!

Penasaran itu identik dengan pemasaran. Cerita dibalik merek (story), baik itu disengaja atau tidak, mampu mendorong kesuksesan merek (glory).

Jaman sekarang, story of glory bisa bergerak lebih mencolok dan lebih mencolok daripada iklan.

Menurut Christ Fill: Iklan tidak memiliki satu hal yang dimiliki oleh story of glory, yaitu KREDIBILITAS.

Merek tidak melulu dibangun dengan iklan.

Melahirkan story of glory:

- Perkuat dulu barisan internal

- Pastikan story berdampak positif, bukan sekedar populer (pupularity with positivity)

- Jangan sampai keseringan, karena publik bisa resisten

WASPADAI PEDANG BERMATA DUA

Di satu sisi Sales Promotion dapat membawa sejumlah manfaat.

Namun di sisi lainnya, Sales Promotion yang seradak-seruduk juga dapat mengundang malapetaka, terutama terhadap kekebalan merek.

Waspadailah pisau bermata dua!

Iklan -> alasan untuk membeli (reason to buy)

Sales Promotion -> insentif untuk membeli (incentive to buy)

Contoh sales promotion: discount, potongan harga, kupon, hadiah, dll.

Manfaat Sales Promotion:

- Untuk mempercepat action dari pelanggan

- Untuk menambah value kepada pelanggan/distributor

Malapetaka yang bisa timbul dari Sales Promotion yang seradak-seruduk: - Sales Promotion yang terlalu heboh dan keseringan (diskon 70%, banting harga, super murah, dll) bisa membuat

konsumen kesal, karena konsumen tidak bisa membedakan apakah itu benar-benar diskon atau tidak.

Diskon seringkali menyadarkan konsumen bahwa selama ini marketer telah mengeruk keuntungan yang berlebihan

dan dengan digelarkanya diskon setiap saat membuat konsumen berpikir, “Huh! Ini sih bukan diskon, memang

harganya segitu”. - Sales promotion MEMANGKAS MARGIN. Setiap kali anda ber-sales-promotion, maka pada waktu yang sama anda

juga mesti menyisihkan anggaran untuk mengiklankan program sales promotion tersebut kepada publik - suka

tidak suka, anda tekor 2 kali. - Dalam jangka panjang, sales promotion bisa menggerogoti kekebalan merek (debranding).

Ingatlah, obat hanya akan berfungsi jika sesekali digunakan dan sesuai dosis. Kalau kebanyakan, bisa jadi racun yang paling jahat. Bagaimana pun, sales promotion dalam wujud apapun, dapat mengikis kesetiaan pelanggan terhadap merek

(brand loyalty) - Dalam jangka panjang, kesetiaan pelanggan bisa melenceng ke insentif, bukan lagi pada merek.

Sesekali sales promotion memang dibutuhkan, NAMUN tidak ada satu pun merek berharga di muka bumi ini dibesarkan

semata-mata dengan sales promotion.

ABAIKAN MITOS KUALITAS

Kualitas adalah kualitas.

Penjualan adalah hal yang lain.

Terkadang hampir-hampir tidak ada hubungan diantara keduanya.

Mengapa begitu? Karena terdapat 2 jenis kualitas. Berhati-hatilah!

2 jenis kualitas:

- Kualitas aktual (actual quality) º REALITAS

- Kesan kualitas (perceived quality) º PERSEPSI

David Aaker dalam Managing Brand Equity:

Kesan kualitas itu berpengaruh langsung terhadap keputusan pembelian dan loyalitas merek, apalagi kalau pembeli tidak termotivasi atau tidak sanggup menganalisis secara detail.

Robert Buzell & Bradley Gale dalam The PIMS Principle:

Dalam jangka panjang, faktor tunggal yang paling menentukan kinerja bisnis adalah kesan kualitas merek itu sendiri.

Konsumen hanya peduli dengan kesan kualitas atau kualitas yang dipersepsi.

Konsumen lebih percaya pada pikirannya sendiri ketimbang realitas yang di atidak pernah tahu.

Jadi, teroboslah MINDPLACE terlebih dahulu, agar produk kita diterima di MARKETPLACE.

Al Ries: I believe that marketing is about building brands in the mind of consumers

Teruskan usaha untuk terus mengejar kualitas aktual yang sempurna DAN imbangi dengan kesan kualitas yang prima.

Setiap kali anda berkeringat untuk mengembangkan kualitas aktual, pastikan konsumen adan megetahui jerih payah

tersebut.

BERGERAKLAH SEPERTI 4-WHEEL-DRIVE

4-Wheel-drive : Rational-Emotional, Spriitual-Physical

Selain sisi rasional dan emosional, manusia juga dikaruniai 2 sisi lain yaitu spiritual dan fisikal.

Inilah yang luput dari perhatian marketer.

Hendaklah sebuah merek mengerahkan dan mengarahkan daya tariknya pada 4 sisi itu secara simultan.

- Rational : fitur, harga jual, cara bayar dll

- Emotional : desain, kekuatan merek, reputasi perusahaan, dll

- Spiritual : brand appeals yang selaras dengan nilai2 vertikal yang dimiliki oleh konsumen

- Physical : kenyamanan indrawi – dilihat (visual), didengar (auditory), dirasakan (kinesthetic), dikecap (gustatory), dibaui (olfactory)

TIRULAH PENDAKI GUNUNG

Ada 2 tahap dalam menaklukkan sebuah gunung:

- menjelang sampai di puncak

- di puncak itu sendiri

Bandingkan:

Menjelang sampai di puncak Di puncak gunung itu sendiri

- Lebih susah

- Pendaki dituntut untuk total dari segi teknik,

- Fase sebelum sukses

- Lebih mudah

- Bisa melenggang sambil bersiul

- Fase setelah sukses (level ke-1)

Missing link: acapkali marketer menerapkan perluasan merek dan diversifikasi produk TERLALU DINI Fokus dulu! Perkuat merek dan bisnis terlebih dahulu.

Untuk mencapai sukses level ke-1, mulailah dengan fokus.

Untuk menikmati sukses level berikutnya, anda bisa memilih untuk fokus atau tidak fokus.

Jika dipilih untuk tidak fokus:

- Lakukan pemisahan merek dan pemisahaan pengelolaan

- Strategi merek tunggal berlaku hanya untuk pasar yang masih rendah kadar persaingannya

- Ingat: untuk pasar yang berbeda, diperlukan merek yang berbeda

AJUKAN 1,001 ALASAN

Agar marketable, ajukanlah alasan demi alasan. Tentu saja dengan mematuhi rambu-rambunya.

Salah satu: Jangan lengah terhadap fenomena “Admired, but not adopted”

Alasan-alasan yang dapat dijajal dan dijejalkan (asalkan tidak melanggar hukum/rambu-rambu):

- Popularitas merek

- Kepribadian merek

- Kesan kualitas

- Kenyamanan indrawi

- Dll

Rambu-rambu yang tidak boleh dilanggar:

- Jangan kemukakan alasan yang mengada-ada

- Jangan abaikan core benefit produk

- Jangan lalai dengan fenomena ”admired, but not adopted” (dipuji, tapi tidak dibeli)

- Jangan mengusung alasan-alasan yang tidak paralel. Karena dengan alasan-alasan yang tidak paralel, kepribadian merek bisa mendua (split personality) dan keunikan

merek bisa memudar.

SAMBUTLAH ANTI-BRAND

Undoubtedly, sudah menjadi hukum alam, begitu mengorbit, merek akan disergap oleh antr-brand. Nah, mungkinkah itu memudarkan popularitas merek? Ternyata, apa yang terjadi malah sebaliknya.

Contoh Brand dan Anti-Brand-nya:

Flexi-Esia, Indomie-Mie Sedaap, Bimoli-Filma, Kompas-Indopos, Kacang Garuda-Dua Kelinci, dll.

Anti-brand -> penentang & penantang

Manfaat dari anti-brand:

- melejitkan, bahkan melambungkan popularitas

- dengan hadirnya anti-brand dapat mengedukasi dan menghimpun konsumen sehingga market size menjadi lebih luas secara keseluruhan. (persaingan memaska konsumen lebih aware)

- anti-brand juga memicu dan memacu potensi diri

- anti-brand akan menebar citra positif pada seluruh pemain sekaligus menjadi bahan benchmarking

Contoh: Elex Media Computindo, Grasindo, BIP adalah “sepupu” Gramedia

Fanta, Sprite, Sarsi adalah “saudara dekat” Coca Cola dll

TETAPLAH AWET MUDA

Keabadian, kekekalan, keawetan – itulah cita-cita semua orang.

Sudah menjadi tugas merketer menjadikan mereknya SURVIVE & SUSTAIN

Agar merek bisa SURVIVE & SUSTAIN, lakukan peremajaan merek (Brand Revitalizaton)

Cara: merencanakan variasi produk, slogan baru, kemasan baru, iklan baru, dll.

LESTARIKAN KEUNIKAN

Ujian terberat dalam branding adalah WAKTU.

Di satu sisi, waktu yang memupuk kekuatan sebuah merek.

Namun di sisi lain (seandainya ceroboh), waktu jualah yang memangkas keunikan sebuah merek. Jadi lestarikanlah!

Brand manager seringkali memaparkan: “A adalah corporate brand, B adalah umbrella brand, C adalah parent brand, D adalah sub-brand. Masing-masing merek akan dirangkai dengan positioning statement dan vision statement”.

Namun, konsumen tidak pernah secerdas itu. Konsumen tidak sanggup membedakan corporate brand, umbrella brand, parent brand, sub brand, positioning dan vision statement. Dan anda tidak bisa memaksa mereka untuk menghafalkannya.

Bagi konsumen, merek tetaplah sebuah merek – yaitu sepenggal kata yang tersimpan di memori mereka. Kita boleh memakai kata/kalimat pelengkap untuk mendampingi merek ASAL itu memang benar2 diperlukan.

Hati2, karena keruwetan demi keruwetan akan memberangus keunikan merek.

Jangan2, perluasan merek, diversifikasi produk yang tidak pada tempatnya dapat mengebiri keunikan merek dalam jangka panjang.

Untuk tetap menghidupkan keunikan merek, sosialisasikanlah secara KONSISTEN dan telaten (tiba masa bagi periklanan untuk unjuk gigi dalam hal ini).

Perkara yang patut diwaspadai adalah: PERALIHAN management.

Orang lama seringkali dipandang tidak becus oleh orang baru, sehingga akhirnya apa yang telah dipelihara dengan susah payah oleh orang lama bisa dihapus bersih oleh orang baru, tidak terkecuali keunikan merek.

Pastikan merek anda berada di zona yang positif, selalu!

Jangan pernah tergiur sensasi2 murahan seumpama publisitas dan promosi penjualan yang hanya mengkatrol popularitas sesaat, tapi ujung-ujungnya malah kontra-positif terhadap keunikan merek.

Bukan berarti publisitas dan promosi penjualan adalah sesuatu yang pantang. Jika keduanya berujung pada pemantapan keunikan merek, lakukan!

Jangan lupa: Alasan utama kita melekatkan sebuah merek pada produk dan membangun merek tersebut adalah ingin produk dikesan unik, berbeda dengan produk lain.

-FlorenZ-

Belum lama ini saya menghadiri seminar yang diadakan oleh APRINDO – Dewan pengurus Daerah Jawa Barat. Mari kita lihat bersama apa saja yang diulas dalam seminar tersebut.

Belum lama ini saya menghadiri seminar yang diadakan oleh APRINDO – Dewan pengurus Daerah Jawa Barat. Mari kita lihat bersama apa saja yang diulas dalam seminar tersebut. Seminar tersebut dibuka oleh beberapa kata sambutan terutama dari ketua APRINDO Jabar, Bp. Budi Siswanto Basuki yg juga presdir dari Ritel Yogya & Yomart, dan dari Kepala Dinas Perindustrian & Perdagangan Jabar, Drs. H. Agus Gustiar, M.Si.

Seminar tersebut dibuka oleh beberapa kata sambutan terutama dari ketua APRINDO Jabar, Bp. Budi Siswanto Basuki yg juga presdir dari Ritel Yogya & Yomart, dan dari Kepala Dinas Perindustrian & Perdagangan Jabar, Drs. H. Agus Gustiar, M.Si.

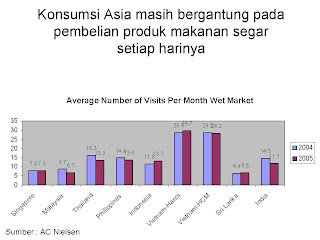

Dari grafik ini dapat dilihat bahwa memang frekuensi pergi ke pasar basah masih sangat tinggi, selain karena kesukaan mereka akan produk fresh, ternyata juga dipengaruhi dari tingkat perekonomian. Bahkan untuk masyarakat vietnam hampir setiap hari pergi ke pasar. Apakah ini karena mereka ga bisa beli kulkas??? (kemungkinan besar)

Dari grafik ini dapat dilihat bahwa memang frekuensi pergi ke pasar basah masih sangat tinggi, selain karena kesukaan mereka akan produk fresh, ternyata juga dipengaruhi dari tingkat perekonomian. Bahkan untuk masyarakat vietnam hampir setiap hari pergi ke pasar. Apakah ini karena mereka ga bisa beli kulkas??? (kemungkinan besar)

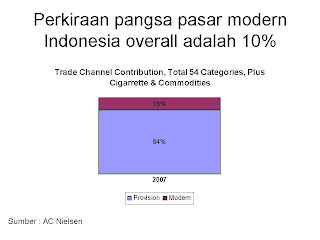

Jika komoditi rokok dan sembako dimasukkan maka langsung keadaan berbalik, bahwa pasar traditional masih memegang kendali yang cukup kuat. Walopun jika rokok dikeluarkan terkesan modern trade mulai naik.

Jika komoditi rokok dan sembako dimasukkan maka langsung keadaan berbalik, bahwa pasar traditional masih memegang kendali yang cukup kuat. Walopun jika rokok dikeluarkan terkesan modern trade mulai naik.

.JPG) Baru-baru ini Carrefour sebagai peritel internasional yang masuk di Indonesia mengadakan percontohan untuk menggantikan plastik blanja dengan kain blanja.

Baru-baru ini Carrefour sebagai peritel internasional yang masuk di Indonesia mengadakan percontohan untuk menggantikan plastik blanja dengan kain blanja..JPG)

Produk home brand apa yang laku di pasaran?? Biasa saat ini yang lebih “laku” ialah produk yang tidak digunakan di tubuh, misalnya tissu, tusukan gigi, paper, air mineral, minyak goreng, gula, pembersih lantai, etc (produk yg konsumennya tidak loyal) namun untuk produk shampo, bedak, kopi, sabun mandi, produk home brand masih kalah bersaing. Kalo untuk food seperti snack, biscuit... yah coba-coba lah, enak dilanjutin beli ga enak ya ditinggal.

Produk home brand apa yang laku di pasaran?? Biasa saat ini yang lebih “laku” ialah produk yang tidak digunakan di tubuh, misalnya tissu, tusukan gigi, paper, air mineral, minyak goreng, gula, pembersih lantai, etc (produk yg konsumennya tidak loyal) namun untuk produk shampo, bedak, kopi, sabun mandi, produk home brand masih kalah bersaing. Kalo untuk food seperti snack, biscuit... yah coba-coba lah, enak dilanjutin beli ga enak ya ditinggal.